वित्तीय क्षेत्रमा देखिएको अराजकताको जिम्मेवारी कसले लिने ?

काठमाडौं,नेपालमा वि.सं. २०४६ सालको जनआन्दोलन सफल भएपछि वि.सं. २०४७ देखि आर्थिक उदारीकरण सुरु भयो । वि.सं. २०४६ फागुन ७ देखि चैत २६ सम्म चलेको जनआन्दोलनको अन्त्य वि.सं. २०४६ चैत २६ गते तत्कालीन राजा वीरेन्द्रले नेपाली कांग्रेसका नेताहरूलाई सहमतिका लागि बोलाएका थिए र सोही दिन भएको सम्झौताअनुसार निर्दलीय पञ्चायती व्यवस्थाको अन्त्य र प्रजातन्त्रको पुनर्बहाली भएको थियो ।

सो पश्चात् नेपालमा आर्थिक उदारीकरण सुरु भयो । अहिले हामी वि.सं. २०७९ साललाई विदा गर्ने तयारीमा छौँ । यस अर्थमा नेपालमा आर्थिक उदारीकरण सुरु भएको ३२ वर्ष पुगिसकेको छ । नेपालमा आर्थिक उदारीकरण सुरु भएपछि नै क्रमशः बैंक तथा फाइनान्स कम्पनीहरु खुल्न थालेका हुन् ।

आजको दिनसम्म आइपुग्दा नेपालमा सबैभन्दा बढी फस्टाएको र अथवा भनौँ सबैभन्दा बढी नाफा कमाउने क्षेत्र भनेको नै बैंक तथा वित्तीय संस्थाहरु हुन् । जुन क्षेत्रमा बढी नाफा हुन्छ, त्यो क्षेत्रमा धेरै लगानीकर्ताहरु आउँछन्, यो विश्वव्यापी मान्यता हो । किनकि नाफा कमाउनकै लागि कुनै पनि उद्योग व्यवसायहरु सञ्चालन भएका हुन्छन् । बैंक तथा वित्तीय संस्थाहरु त्यस्तो शतप्रतिशत नाफामुखी क्षेत्र भने पक्कै होइनन् ।

तर नेपालको हकमा केही गलत व्यक्तिहरुको प्रवेशले यो क्षेत्र अहिले बदनाम भएको छ । बैंकहरुको चर्को ब्याजविरुद्ध आन्दोलन गर्दै उद्योग व्यवसायीहरुले अहिले बैंक हामीलाई प्यारो छ, तर ब्याज चर्को भयो भन्दै बालुवाटारमा रहेको नेपाल राष्ट्र बैंक घेराउ गरिरहेका छन् भने लघुवित्त वित्तीय संस्थाहरु र मिटरब्याजीहरु एउटैजस्तो भएको भन्दै लघुवित्तबाट ऋण लिएका ससाना ऋणीहरु चिउरा र चाउचाउको भरमा ऋण मिनाहा गर भन्दै काठमाडौंको माइतीघरमा आन्दोलन गरिरहेका छन् ।

यहीबीचमा पर्वतमा एनआईसी एसिया बैंकका सामान्य कर्मचारी जो विशुद्ध कर्मचारीहरु हुन् उनी कुटिएका छन् । यता बैंकहरुको ठूला ऋणीमध्येका एक मेडिकल व्यवसायी दुर्गा प्रसाईंले बैंकका कर्मचारीविरुद्ध कालोमोसो दस्ता खडा गरेर कालोमोसो दल्ने अभियान सुरु गरेका छन् ।

वास्तवमा यो सब किन भयो, कसको लागि हुँदै छ, यसको जिम्मेवारी कसले लिने ? खोजी गर्नुपर्ने बेला आएको छ । नेपालमा मात्र होइन, विश्वबजारमा नै बैंकिङ क्षेत्रलाई सबैभन्दा बढी पारदर्शी क्षेत्र भनिन्छ र मानिन्छ पनि । तर यही पारदर्शिताभित्र यतिधेरै बेथिति छन्, जुन बेथितिकै कारण आम नागरिक जो सानोतिनो व्यवसाय गरेर केही कमाउँछु भनेर बैंक तथा वित्तीय संस्थाहरुबाट ऋण लिएर काम गरेका थिए । ती साना धेरै व्यवसायीहरुको घरवास उठेको छ । ऋण लिँदा धितोको रुपमा राखेका चल÷अचल सम्पत्ति बैंक तथा वित्तीय संस्थाहरुले लिलामी गर्दा उनीहरु माइतीघर मण्डलामा, बालुवाटारमा आन्दोलन गर्न पुगेका छन् ।

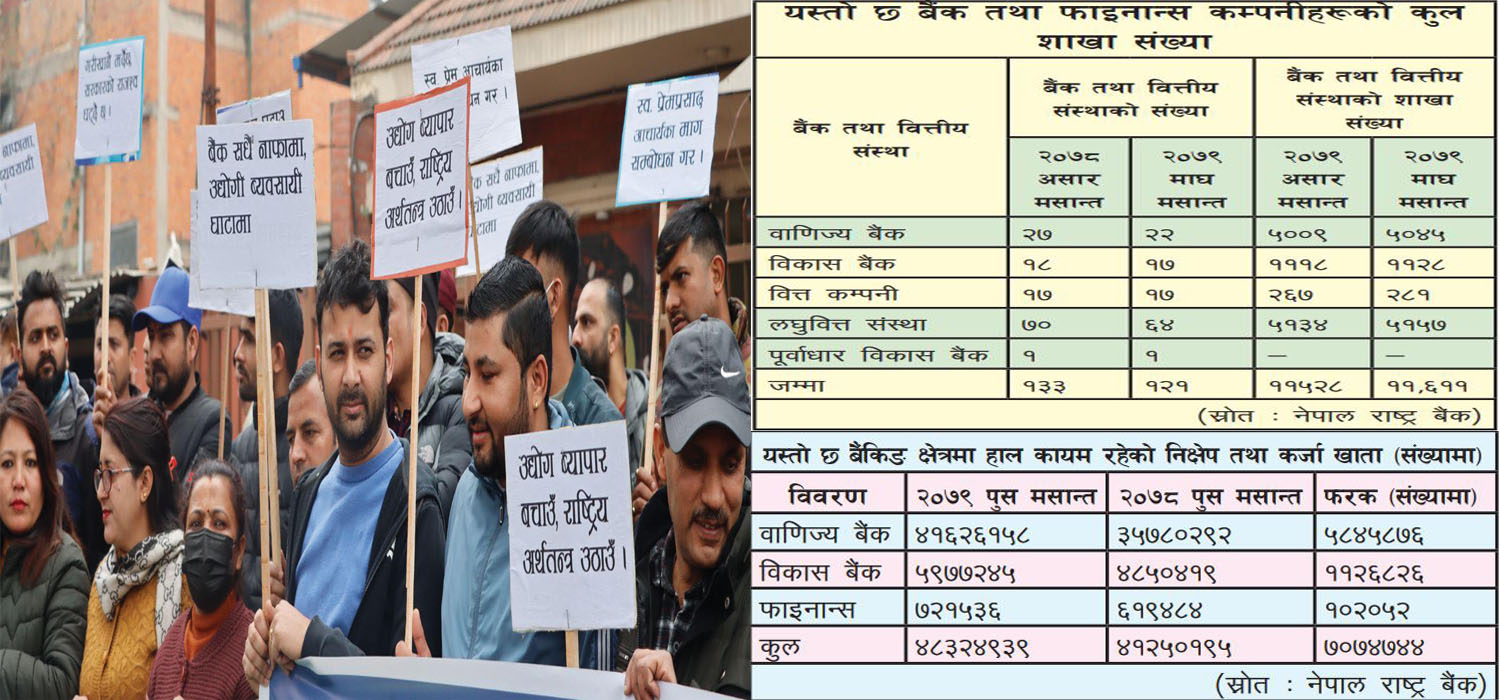

रहरले कोही व्यक्ति सायद आन्दोलनको मोर्चामा होमिँदैन होला । तर किन होमियो ? राज्यले यो विषयमा गम्भीर भएर सोच्नैपर्छ ।बैंक तथा वित्तीय संस्थाहरुको कुरा गर्दा अहिले नेपालमा २२ वटा वाणिज्य बैंक, क्षेत्रीय तथा राष्ट्रियस्तरका समेत गरी १७ वटा विकास बैंक, १७ वटा फाइनान्स कम्पनी, ६४ वटा लघुवित्त वित्तीय संस्था र एउटा पूर्वाधार विकास बैंक समेत गरी कुल एक सय २१ वटा संस्थाहरु सञ्चालनमा रहेका छन् ।

यी सबैको गरी देशभर ११ हजार छ सय ११ वटा शाखाहरु सञ्चालनमा छन् । नेपाल राष्ट्र बैंकको पछिल्लो तथ्यांकअनुसार सात प्रदेशका सात सय ५३ स्थानीय तहमध्ये अहिले सात सय ५२ स्थानीय तहमा वाणिज्य बैंकहरुको शाखा पुगिसकेको छ । अब वाणिज्य बैंकहरुको शाखा पुग्न बाँकी रहेको स्थानीय तह भनेको बझाङको साइपाल गाउँपालिका मात्र हो ।

राष्ट्र बैंककै तथ्यांकअनुसार बैंक तथा वित्तीय संस्था गाभ्ने, गाभिने तथा प्राप्तिसम्बन्धी प्रक्रिया सुरु गराएपश्चात् २०७९ माघ मसान्तसम्ममा कुुल दुुई सय ५५ वटा बैंक तथा वित्तीय संस्था मर्जर तथा प्राप्ति प्रक्रियामा सामेल भएको र यसमध्ये एक सय ८३ वटा संस्थाको इजाजत खारेज हुन गई कुल ७२ वटा संस्था मात्र कायम भएका छन् । बैंक तथा वित्तीय संस्थाकै कुरा गर्दा अहिले नेपालमा लघुवित्त वित्तीय संस्थाबाहेकका वाणिज्य बैंक, विकास बैंक र फाइनान्स कम्पनीहरुमा मात्र कुल चार करोड ८३ लाख २४ हजार नौ सय ३९ वटा निक्षेप खाता सञ्चालनमा रहेका छन् भने कर्जा खाताको संख्या जम्मा १८ लाख ३३ हजार एक सय ६५ मात्र रहेको छ ।

निक्षेप रकमको कुरा गर्दा अहिले नेपाली नेपाली बैंकिङ क्षेत्रमा लघुवित्त वित्तीय संस्थाबाहेक बैंक तथा फाइनान्स कम्पनीहरुमा मात्र कुल ५३ खर्ब ६० अर्ब ६४ करोड ५० लाख रुपैयाँ निक्षेप रहेको छ भने कुल कर्जा रकम ४८ खर्ब ४० अर्ब १९ करोड ६० लाख रुपैयाँ रहेको छ ।राष्ट्र बैंकको यही तथ्यांकलाई मात्र आधार मानेर पनि सजिलै भन्न सकिन्छ झण्डै पाँच करोड निक्षेप खातामार्फत जम्मा भएको झण्डै ५० खर्ब रुपैयाँ निक्षेप जम्मा १८ लाख कर्जा खातामार्फत प्रवाह भएको छ । यस्तो कर्जामा पनि साना उद्योगी व्यवसायीमा गएको कर्जा निकै न्यून छ, ठूलो परिमाणमा कर्जा उपभोग गर्नेहरुमा ठूला उद्योगी व्यापारीहरु नै छन् ।

जो कुनै न कुनै बैंक तथा वित्तीय संंस्थाहरुको सञ्चालकहरु नै छन् । यस अर्थमा पनि अहिले नेपालमा ठूलो परिमाणमा कर्जा उपयोग गर्नेहरुमा तिनै बैंकर उद्योगीहरु नै छन् । जो बैंकको ब्याज चर्को भयो भन्दै आफैँविरुद्ध राष्ट्र बैंकमा गएर आन्दोलन गरिरहेको छ । योभन्दा ठूलो वित्तीय अराजकता, वित्तीय बेथिति अर्को कुन हुनसक्छ ?

राष्ट्र बैंकले उद्योगी र बैंकर छुट्याउन नसक्नु, एउटै व्यक्ति वा समूहलाई समान प्रकृतिका धेरैवटा बैंक तथा वित्तीय संस्थाहरु सञ्चालनको लागि अनुमति दिनु, ती बैंक तथा वित्तीय संस्थाहरुबाट निक्षेपको रुपमा जम्मा भएको रकम घुमाई फिराई तिनै व्यक्तिले चलाउनु, कुनै कारणवश व्यावसायिक क्षति भएमा आफ्नै कम्पनीमार्फत नीतिगत छिद्र बनाई बीमा रकम भुक्तानी लिनु (तत्कालीन मायोज नुडल्स र एभरेष्ट इन्स्योरेन्सको दाबी भुक्तानी, चौधरी ग्रुपको एउटा कारखानामा भएको आगलागी र त्यसपछिको दाबी भुक्तानी) आदि गलत प्रवृत्तिकै कारण नेपालमा वित्तीय अराजकता बढ्दै गएको हो ।

ठूला उद्योगी तथा व्यवसायीहरुले उत्पादनमूलक क्षेत्रभन्दा पनि विशेष गरी बैंक तथा वित्तीय संस्थाहरुमा ठूलो परिमाणमा लगानी गर्नुको मूलकारण पनि आफ्नै व्यावसायिक फाइदाको लागि मात्र हो । यदि त्यस्तो होइन, हुँदैन थियो भने विशाल ग्रुपले एनआईसी एसिया बैंक, नेपाल इन्फ्रास्ट्रक्चर बैंक, एनआईसी एसिया लघुवित्त वित्तीय संस्था, लाइफ इन्स्योरेन्स कर्पोरेसन नेपाल लिमिटेड, प्रुडेन्सीयल इन्स्योरेन्स कम्पनी आदिमा लगानी गर्ने थिएन होला । उसको लागि योभन्दा बढी फाइदा कमाउने क्षेत्र अन्य उत्पादनमूलक अथवा अन्य टे«डिङ क्षेत्र नै हुने थियो होला ।

त्रिवेणी ग्रुपले पनि प्रुडेन्सीयल इन्स्योरेन्स कम्पनी, एनआईसी एसिया बैंक, महालक्ष्मी विकास बैंक, नेपाल लाइफ इन्स्योरेन्स कम्पनीमा ठूलो परिमाणमा लगानी गर्नुको साटो अन्य क्षेत्रमा लगानी गथ्र्यो होला । आईएमई ग्रुपले बैंक, बीमा, लघुवित्तलगायतका समान प्रकृतिका आठवटा संस्थाहरुमा लगानी गर्ने थिएन होला । प्रभु ग्रुपले पनि बैंक तथा वित्तीय संस्था र सोही प्रकृतिका नौवटा अन्य कम्पनीहरुमा लगानी गर्ने थिएन होला ।

एउटै व्यक्ति तथा समूहलाई समान प्रकृतिका एक दर्जन संस्थाहरुको लाइसेन्स दिनुले नै मुलुकमा वित्तीय अराजकता बढेको हो, यसमा दुईमत छैन । यसको जिम्मा अर्थ मन्त्रालय र नेपाल राष्ट्र बैंकले लिनैपर्छ । यो बेथितिको अन्त्य अथवा भनौँ वित्तीय क्षेत्रमा देखिएको यो बेथितिको अन्त्यको लागि पनि यी दुई निकायले जिम्मेवार भएर काम गर्नुपर्छ ।

क्याटेगोरी : बैंक बित्त बजार, समाचार

ट्याग : #Page 1

ताजा अपडेट

- चीनबाट ६५ अर्बको सामान आयात

- सरकारलाई असफल हुने छुट छैन : सञ्चारमन्त्री गुरुङ

- चितवनमा ६४ जनामा डेङ्गु सङ्क्रमण

- चारवटा प्रदेशमा भारी वर्षा हुने

- पर्यटन नीति र कानुन समयानुकूल बनाइने छ: मन्त्री पाण्डे

- सौर्य एयरलाइन्सका चालक शाक्यको स्वास्थ्यमा सुधार

- वनमन्त्री शाहीसँग भारतीय राजदूतको शिष्टचार भेट

- सर्पदंशका बिरामीको निःशुल्क उपचार गरिने

धेरैले पढेको

- सुनचाँदीमा सिन्डिकेट लगाएको भन्दै नेपाल राष्ट्र बैंकविरुद्ध सर्वोच्चको कारण देखाऊ आदेश

- समसामयिक राजनीतिक व्यङ्ग्य

- ढोरपाटन जोड्ने सडक कालोपत्रे गरिँदै

- चिया पसल पनि कम्पनी ?

- राजेन्द्र विमल र हरिहर शर्मालाई पुरस्कृत गरिने

- युनिश शाहीको गीत ‘धारिलो तिर˝ को भ्युज वान मिलियन नाघ्यो

- एक्सेल डेभलपमेन्ट बैंकको ट्राफिक प्रहरीलाई सहयोग

- इन्फिनिटी लघुवित्तको सातै प्रदेशमा तालिम सम्पन्न

तपाईको प्रतिक्रिया